快讯摘要

乘联会:2月狭义乘用车零售预计115万辆左右环比降43.5%证券时报e公司讯,乘联会:2月狭义乘用车零售市场115万辆左右,环比下降43.5%,呈常规季节性走势。新能源汽车零售预计38万辆左右,环比下...

快讯正文

乘联会:2月狭义乘用车零售预计115万辆左右环比降43.5%证券时报e公司讯,乘联会:2月狭义乘用车零售市场115万辆左右,环比下降43.5%,呈常规季节性走势。新能源汽车零售预计38万辆左右,环比下降43%,渗透率约33%。

乘联会:2月狭义乘用车零售预计115万辆左右环比降43.5%证券时报e公司讯,乘联会:2月狭义乘用车零售市场115万辆左右,环比下降43.5%,呈常规季节性走势。新能源汽车零售预计38万辆左右,环比下...

乘联会:2月狭义乘用车零售预计115万辆左右环比降43.5%证券时报e公司讯,乘联会:2月狭义乘用车零售市场115万辆左右,环比下降43.5%,呈常规季节性走势。新能源汽车零售预计38万辆左右,环比下降43%,渗透率约33%。

来源:华尔街见闻 何浩

美国1月零售销售环比-0.8%,预期-0.2%,前值0.6%。美国1月份零售销售数据引发了市场对新年伊始该国消费者支出的持久性的质疑。

在经历了强劲的假日季节购物之后,美国1月份零售销售普遍下降,大幅不及预期,引发了市场对新年伊始该国消费者支出的持久性的质疑。

2月15日周四,美国商务部公布1月零售销售数据。未经通胀调整的美国1月零售销售环比大跌0.8%,跌幅为近一年来最大,预期为环比下跌0.2%,远逊于前值的环比上涨0.6%。

数据的细分项目显示:

数据公布后,互换市场定价反映出美联储在2024年会进行更多的政策宽松;现货黄金短线走高近6美元,报2004.12美元/盎司;美元指数短线走低约20点,报104.29。

有分析指出,美国1月份零售销售显著不及预期,上个月的寒冷天气是可能的原因,严寒阻止了人们前往商店购物。

媒体评论称,单纯的零售销售数据不太可能让美联储何时开始降息变得更清晰,部分原因是技术因素可能会使情况变得混乱。美联储首次降息的时点辩论在本周活跃起来:股市和债市尚未完全收复本周二高于预期的通胀数据公布后,导致的下跌。

消费支出占美国经济的三分之二左右,被称为美国经济“最强支柱”,在去年对美国经济的助推作用明显。不过此前就有分析认为,随着消费者面临持续的通胀、借贷成本上升和储蓄减少,这一势头在2024年料将减弱。

专题:聚焦美股2023年第四季度财报

周三美股盘前,巴里克黄金(GOLD.US)公布2023年第四季度业绩。数据显示,该公司Q4营收为30.6亿美元,同比增长10.5%,不及市场预期;每股收益为0.27美元,好于市场预期。

第四季度黄金销售额为27.67亿美元,环比增长6.9%,同比增长9.2%;铜销售额为2.26亿美元,环比增长8.1%,同比增长32.9%。

第四季度黄金产量为105.4万盎司,环比增长1.4%,同比下降5.9%;黄金销量为104.2万盎司,环比增长1.5%,同比下降6.2%。

第四季度黄金市场价格为每盎司1971美元,环比增长2.2%,同比增长14.2%;黄金实际售价为每盎司1986美元,环比增长3%,同比增长14.9%。

第四季度铜产量为1.13亿磅,环比增长0.9%,同比增长17.7%;铜销量为1.17亿磅,环比增长15.8%,同比增长18.2%。

第四季度铜市场价格为每磅3.70美元,环比下降2.4%,同比增长1.9%;铜实际售价为每磅3.78美元,环比持平,同比下降0.8%。

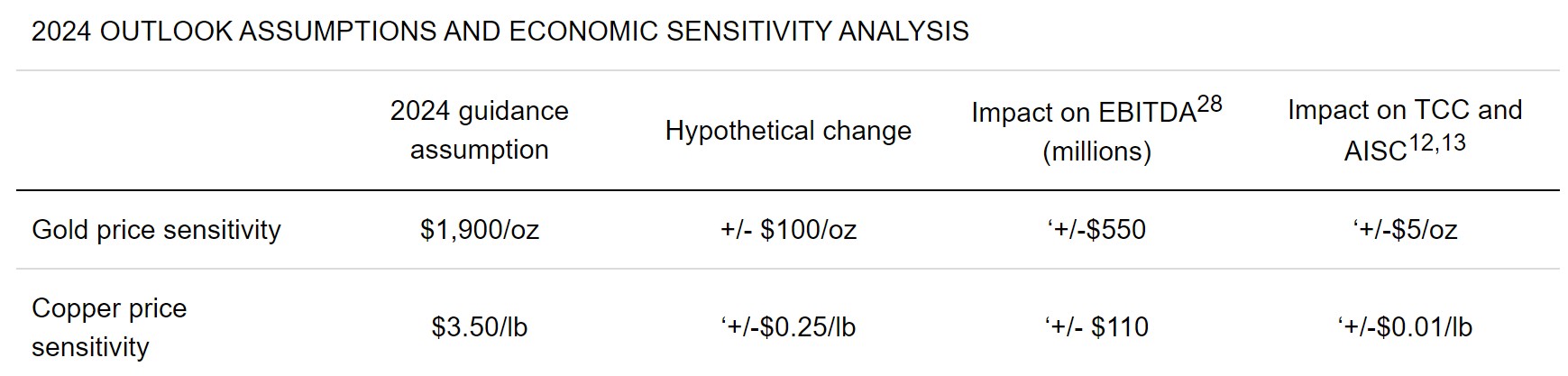

巴里克黄金预计2024年黄金产量为390至430万盎司。该公司还预计2024年黄金价格约为每盎司1900美元,铜价格为每磅3.50美元。

截至发稿,巴里克黄金盘前涨1.41%,报14.35美元。

美国1月CPI同比增长3.1%证券时报e公司讯,美国1月CPI同比增长3.1%,预期增长2.9%;1月CPI环比增长0.3%,预期增长0.2%。美国1月核心CPI同比增长3.9%,预期增长3.7%;1月核心CPI环比增长0.4%,预...

美国1月CPI同比增长3.1%证券时报e公司讯,美国1月CPI同比增长3.1%,预期增长2.9%;1月CPI环比增长0.3%,预期增长0.2%。美国1月核心CPI同比增长3.9%,预期增长3.7%;1月核心CPI环比增长0.4%,预期增长0.3%。

(:贺杨卓卿 券商中国

非标发行萎缩,但标品信托强势。

据公开资料不完全统计,截至2024年2月4日,1月共计发行资产管理信托产品2500款,环比增幅为6.16%;发行规模1018.79亿元,环比降幅为7.18%。其中,非标类产品发行数量和发行规模均出现下滑,而标品类信托产品发行数量和发行规模环比均有双位数增长。

业界观察人士称,受季节性因素影响,非标类信托产品成立数量及规模较上月明显回落;而权益市场持续探底,市场情绪相对保守,固收类标品信托产品受到欢迎。

固收类产品“表现淡定”

1月资产管理信托发行市场行情维持较好热度,产品发行数量及规模均保持在较高的水平。

据公开资料不完全统计,截至2024年2月4日,1月共计发行资产管理信托产品2500款,环比增幅为6.16%;发行规模1018.79亿元,环比降幅为7.18%。其中,非标类产品发行数量为1245款,环比下滑4.31%;发行规模675.11亿元,环比下滑15.10%。标品类信托产品发行数量为1255款,环比增加19.07%;发行规模343.68亿元,环比增加13.64%。

在此基础上,1月资产管理信托成立市场略有下行。

据公开资料不完全统计,截至2024年2月4日,1月共计成立资产管理信托产品2440款,环比减少274款,降幅为10.10%,成立规模为688.07亿元,环比减少11.14亿元,降幅为1.59%。其中,而标品类产品资金募集规模逆势增长,成立数量为1186款,环比下滑0.92%;成立规模为281.74亿元,环比增加61.30%。

用益金融信托研究院研究员喻智分析,经历2023年的年末冲规模后,2024年开年资产管理信托产品市场出现回调。“一方面,发行市场中标品信托产品的投放明显增加,非标类产品的数量及额度明显下滑。非标类信托产品冲高回落,而标品类信托产品在债市持续走牛的推动下,发行明显提速。另一方面,成立市场走势与发行市场有相似之处。受季节性因素影响,非标类信托产品成立数量及规模较上月明显回落;而权益市场持续探底,市场情绪相对保守,固收类标品信托产品受到欢迎。”

数据显示,1月标品类信托产品成立数量占比上升,标品信托产品的数量占比围绕着50%线上下波动。标品信托产品发行数量与非标类产品已势均力敌,逐渐成为资产管理信托市场中的主流品种之一。在相对严厉的监管环境之下,标品类信托产品是信托公司业务转型的主要方向之一。

基础产业类产品“顽强”

标品信托强势崛起的背景下,标类信托产品成立数量及规模步步回落。

据公开资料不完全统计,截至2024年2月4日,非标类产品成立数量为1254款,环比下滑17.34%;成立规模为406.34亿元,环比下滑22.54%。受年末冲规模等季节性因素影响,上月非标类信托产品的成立数量及规模的基数相对较高,1月非标信托产品成立情况出现较为明显的回调,成立数量和成立规模均有较大幅度的下滑。

具体来看,非标业务中,投向基础产业领域的信托资金规模稳中有升,其他各投向领域的信托资金规模大幅下滑。截至2024年2月4日,1月房地产类信托产品的成立规模为4.68亿元,环比减少81.46%;基础产业信托成立规模333.62亿元,环比增加5.78%;投向金融领域的产品成立规模28.23亿元,环比减少61.70%;工商企业类信托成立规模39.81亿元,环比减少63.65%。

喻智指出,从不同投向领域的产品成立规模及占比来看,信托公司在非标类业务方面仍严重依赖于基础产业类信托业务。目前信托行业的存量风险仍处于相对高位,在宏观经济未出现大幅复苏,尤其是房地产行业仍相对艰难的情况下,信托公司在监管压力之下对非标类业务的展业仍保持相对谨慎。

另据不完全统计,基础产业类信托的资金仍主要集中在江苏省:1月投向江苏省的基础产业类信托产品成立数量居首位,达到262款;陕西省和浙江省次之,分别为127款和65款。成立规模方面,投向江苏省、陕西省和浙江省的信托资金规模分列前三,分别为91.77亿元、23.87亿元和19.65亿元,投向浙江省的产品成立数量及规模环比有较为明显的上升。

螺纹钢:

昨日螺纹盘面窄幅整理,截止日盘螺纹2405合约收盘价格为3840元/吨,较上一交易日收盘价格上涨4元/吨,涨幅为0.10%,持仓增加5.87万手。现货价格维持平稳,成交已经停滞,唐山市场钢坯价格持平于3550元/吨,杭州市场中天螺纹钢价格持平于3920元/吨。 国家发展改革委商有关部门下达2023年增发国债第三批项目清单,共涉及项目2800多个,安排国债资金近2000亿元,主要包括以京津冀为重点的华北地区等灾后恢复重建和提升防灾减灾能力,自然灾害应急能力提升工程,重点自然灾害综合防治体系建设工程,甘肃、青海灾后恢复重建等领域。第三批项目下达后,2023年1万亿元增发国债项目全部下达完毕。春节假期即将到来,多空操作均较为谨慎,资金离场较为明显。短期螺纹盘面仍以窄幅震荡整理对待。

铁矿石:

昨日铁矿石期货主力合约 i2405 价格呈现高位震荡走势,收于 944 元/吨,较前一个交易日收盘价上涨 5 元/吨,涨幅为 0.5%,成交 18 万手,减仓 1.8 万手。港口现货价格有所上涨,日照港 PB 粉价格环比上涨 4 元/吨至 984 元/吨,超特粉价格环比上涨 4 元/吨至 872 元/吨。供应端,上周全球发运量环比有所下降、45 港到港量环比回升。需求端,前期年检高炉复产,铁水产量继续小幅增加,钢厂仍面临亏损,复产进度缓慢。成交来看,全国主港铁矿累计成交 14.0 万吨,环比下跌 48.1%;本周平均每日成交 20.3 万吨,环比下跌 65.5%。港口库存、钢厂库存继续累库。钢厂节前补库基本已经完成。近期基本面变化不大,市场受到宏观情绪影响较大。多空交织下,预计节前铁矿石价格或将延续高位窄幅震荡走势。

焦煤:

昨日焦煤盘面震荡下行,截止日盘焦煤2405合约收盘价为1700.5元/吨,较上一个交易日收盘价下跌14.5元/吨,跌幅0.85%,持仓量减少4211手。现货方面,吕梁低硫主焦煤报价维持2420元/吨;中硫主焦煤报价维持2150元/吨。进口蒙煤方面,甘其毛都蒙3#精煤报价维持1720元/吨;蒙5#原煤报价维持1500元/吨。蒙古国煤炭短盘运费价格指数报价维持105元/吨,2月份均价105元/吨。供给方面,临近春节,煤矿、洗煤厂均陆续放假,焦煤供应基本到底部,社会库存也处于低位。需求方面,下游焦企已补库完毕,当前以消耗库存为主,叠加钢厂冬季检修,需求处低位,整体供需双弱格局仍存。预计短期内焦煤盘面表现将震荡偏弱运行。

焦炭:

昨日焦炭盘面震荡下行,截止日盘焦炭2405合约收盘价为2317.5元/吨,较上一个交易日收盘价下跌12.5元/吨,跌幅0.54%,持仓量减少684手。港口现货方面,日照港准一级冶金焦报价维持2230元/吨。供给方面,由于春节放假,叠加近期雨雪天气持续,市场运力受阻,焦炭供应仍受限。需求方面,下游钢厂有继续补库的现象,采购积极性稍有回升,年前市场较为平淡,整体看焦炭基本面继续向好改善,焦炭市场或将持稳运行。预计短期内焦炭盘面表现将震荡整理运行。

证券时报记者 李曼宁

本周(1月29日至2月2日),A股核心指数全线受挫,沪指累跌6.19%,最终收于2700点上方。

盘面上,行业板块集体收绿,其中,综合、社会服务(申万一级行业)指数跌幅居前,银行、家用电器和煤炭行业相对抗跌。

尽管市场表现低迷,但前半周A股业绩预告密集披露,引发机构迅速跟进,故调研热度走高。截至2月2日18时,周内已有超过240家A股公司披露机构调研记录,环比前周显著上升。

苯乙烯

隔夜EB2403合约震荡下行,收于8802元/吨。1月19-25日,中国苯乙烯工厂产能利用率报67.91%,环比上涨0.03%;整体产量在29.57万吨,较上周期上涨0.01万吨,周环比上涨0.03%。中国苯乙烯工厂样本库存量13.87万吨,较上一周期减少1.19万吨,环比减少7.89%。前期停车装置影响延续,产量基本持平。苯乙烯非一体化装置本周均利润为-387元/吨,较上周期减少29元/吨,周环比下降8.09%。国际油价重心上移,底部逐渐形成,下方支撑较强,短期上行动力仍存。需求端,苯乙烯主要下游对苯乙烯需求量在22.3万吨,周环比减少0.46。受苯乙烯涨价的影响,下游利润欠佳,PS与ABS装置减产,需求端收窄。上游纯苯的供需缺口仍在,成本端支撑仍存,但下游对于高成本也有一定负反馈,同时面临假期停工的影响,供需端有走弱预期,下方存在一定调整空间。盘面上,EB2403合约MACD红色动能柱增大。操作上,建议EB2403合约逢高沽空,参考止损点9150。

研究员:蔡跃辉

期货从业资格号: F0251444

期货投资咨询从业证书号: 20013101

助理研究员:李秋荣

期货从业资格号: F03101823

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

《每日经济新闻》获悉,上周公募REITs二级市场缩量下跌,开始消化四季报情况。从不同板块的表现来看,保租房类REITs是唯一出现上涨的板块,平均涨幅0.33%;环保、高速公路、产业园、仓储、能源类REITs则环比下跌,平均跌幅分别为0.91%、0.95%、1.34%、2.39%和0.45%。

根据Wind数据显示,上周全市场已上市的30只产品中,环比上涨的数量有所增加,但也仅有8只,其中张江REIT、北京保障房REIT和华夏杭州和达高科产园REIT领涨,涨跌幅分别为3.79%、2.04%和1.79%。相比之下,环比下跌的产品达到22只,但跌幅环比有所收窄。

行业方面,华夏金茂商业REIT和嘉实物美消费REIT完成发售,上市在即;华夏华润商业REIT也将于本周正式发售,发售价格为6.902元/份,拟募资总额为69.02亿元。

另据中金公司统计,共有12只公募FOF基金的2023年三季报/四季报披露中存在REITs持仓,三季度末、四季度末总持仓规模分别为3005万元、3195万元,四季度末持仓以仓储物流、保租房、高速公路、水务REITs为主。

二级市场缩量下跌,仅有保租房板块环比上涨

来自2024年综合运输春运工作专班数据显示,1月26日(春运第1天,农历腊月十六),全社会跨区域人员流动量18935.2万人次,环比增长9.5%,比2023年同期增长19.7%,比2019年同期增长6.7%。其中:

>> 全国铁路客运量1106.3万人次,环比增长12.1%,比2023年同期增长78%,比2019年同期增长16.1%。

>>公路人员流动量17564万人次,环比增长9.4%,比2023年同期增长16.6%,比2019年同期增长6.4%。其中,高速公路及普通国省道非营业性小客车人员出行量14768万人次,环比增长10.2%,比2023年同期增长9.4%,比2019年同期增长31.2%;公路营业性客运量2796万人次,环比增长5.2%,比2023年同期增长78.4%,比2019年同期下降46.8%。

>> 水路客运量58.3万人次,环比增长17.2%,比2023年同期增长48.6%,比2019年同期下降45.2%。

>> 民航客运量206.6万人次,环比增长4.1%,比2023年同期增长111.8%,比2019年同期增长24.3%。